L’outil secret pour exploser ton chiffre d'affaires en 2025 !

2 actions technologiques à acheter pour un rallye de seconde moitié

8 minutes de lecture

Cette histoire est apparue à l'origine sur StockNews

Netflix (NFLX) et Advanced Micro Devices (AMD) sont deux actions qui ont sous-performé jusqu'à présent cette année. Taylor Dart explique pourquoi les deux actions se préparent pour un rallye au second semestre. à ce jour, frappant à la porte du niveau 15 000. Cette solide performance face aux lectures d'inflation élevée sur plusieurs années et aux craintes entourant une 4e vague de COVID-19 est encore plus impressionnante, mais elle a rendu très difficile la recherche de bonnes affaires sur le marché. En fait, nous avons plus de 60 actions de croissance qui se négocient actuellement à plus de 35 fois les ventes, le chiffre le plus élevé depuis le début de ce marché haussier il y a dix ans. Cependant, alors que la plupart des noms semblent très chers, deux noms semblent être de solides candidats à la baisse. Dans cette mise à jour, nous examinerons ces deux noms et évaluerons leurs points d'achat idéaux. (HUBS) et Bill.com (BILL) sont en hausse de plus de 50 % depuis le début de l'année, Advanced Micro Devices (AMD) et Netflix (NFLX) ont été incapables de suivre le S&P-500 cette année, en hausse de 15 % et en baisse de 5 %, respectivement. Cette sous-performance a laissé ces actions se négocier à des évaluations plus raisonnables que nombre de leurs pairs, NFLX semblant beaucoup plus sous-évalué dans une période rare où il a en fait un rendement négatif sur 12 mois. C'est même si NFLX est sur la bonne voie pour augmenter le bénéfice annuel par action de plus de 65% au cours de l'exercice 2021 uniquement. Dans le cas d'AMD, la croissance annuelle du BPA s'accélère après une année massive au cours de l'exercice 2020, avec une croissance annuelle du BPA pour l'exercice 2021 projetée à 104 %, contre 87 % l'an dernier. Bien qu'il ne soit pas aussi bon marché que Netflix, AMD est également raisonnablement valorisé, en supposant qu'il puisse atteindre ses objectifs de bénéfices pour l'exercice 2023. Examinons de plus près les deux sociétés ci-dessous :

En commençant par AMD, l'action a récemment dépassé une base de 11 mois à la suite d'un rapport de bénéfices exceptionnel fin juillet. La société a annoncé une croissance de 250 % de son bénéfice trimestriel par action à 0,63 $ et une croissance de 99 % de ses revenus à 3,85 milliards de dollars, une accélération de 600 points de base par rapport à une croissance de 93 % des revenus au cours du trimestre le plus récent. Les résultats exceptionnels ont été aidés par une forte demande pour ses produits, avec des revenus de l'informatique et des graphiques en hausse de 65% d'une année sur l'autre grâce à la hausse des ventes de clients et de processeurs graphiques, renforcée par de meilleurs prix de vente. Pendant ce temps, le segment Enterprise, Embedded & Semi-Custom a augmenté de 183% en glissement annuel et de 19% en séquentiel, grâce à la hausse des revenus des processeurs EPYC et des ventes de produits semi-personnalisés. Le rapport d'explosion a incité AMD à relever ses prévisions à 60% de croissance des revenus d'une année sur l'autre. Notamment, ce ne sont pas seulement les revenus qui ont dépassé les attentes, mais aussi les marges dues au pouvoir de fixation des prix, avec des marges brutes allant jusqu'à 48 %, une amélioration de 400 points de base par rapport à l'année précédente.

(Source : YCharts.com, Author's Chart)

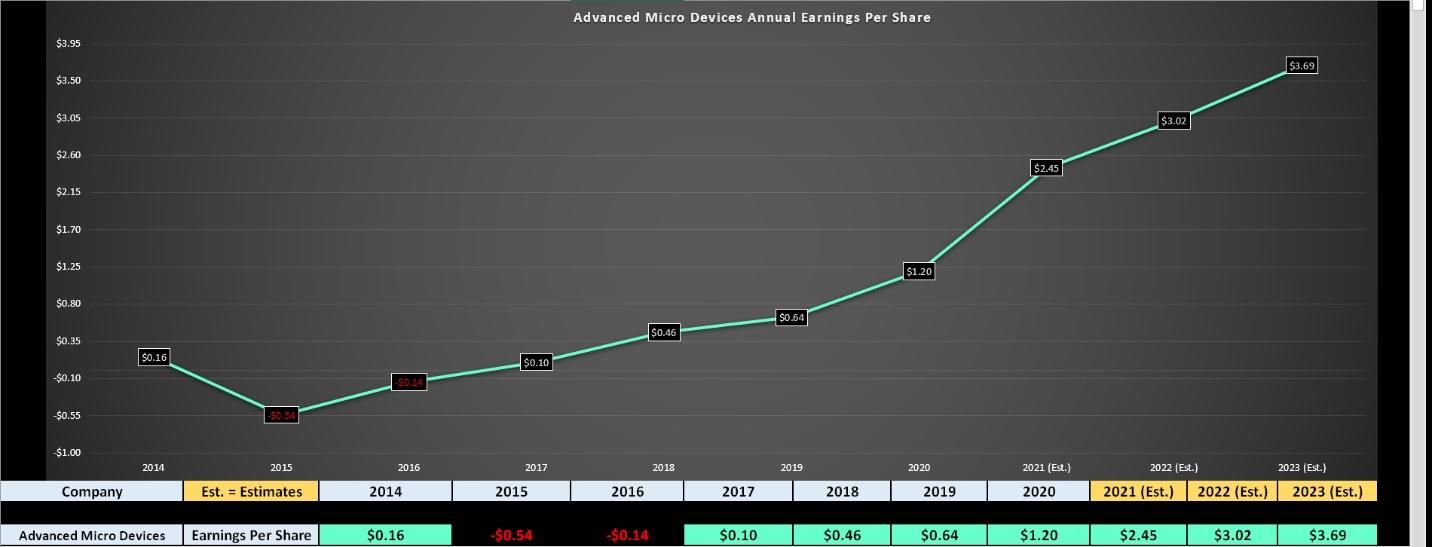

Si nous examinons la tendance des bénéfices d'AMD, nous pouvons voir que le BPA annuel devrait s'accélérer sensiblement au cours de l'exercice 2021, et la croissance n'est pas t devrait ralentir beaucoup au cours de l'exercice 2022. Ceci est basé sur les estimations actuelles de 2,45 $ pour l'exercice 2021 et de 3,02 $ pour l'exercice 2022. Si nous regardons plus loin pour l'exercice 2023, le BPA annuel devrait grimper à 3,69 $, laissant AMD se négocier à environ 35 fois les estimations pour l'exercice 2022 et environ 29 fois les estimations pour l'exercice 2023. Cela n'offre pas beaucoup de marge de sécurité, même s'il s'agit d'une histoire de croissance incroyable, ce qui suggère que même si AMD est un grand nom à garder sur sa liste de courses, il serait peut-être préférable d'être patient pour un retrait plus profond avant de commencer de nouveaux postes . Regardons l'image technique :

(Source : TC2000.com)

Comme indiqué ci-dessus, AMD a sorti d'une base importante le mois dernier, et pour le moment étant, continue de se négocier au-dessus du sommet de cette base. En règle générale, je préfère ne pas acheter de cassures sur des marchés trop étendus car ils peuvent être très sujets aux échecs, mais si AMD devait revenir au sommet de cette base à près de 95,50 $, cela offrirait un point d'entrée à risque beaucoup plus faible. En effet, cela permettrait à de nombreux traders qui ont acheté la cassure d'être secoués hors de leurs positions, tout en nuisant beaucoup à la situation technique plus large, qui restera haussière au-dessus de 85,00 $ par action. Un recul de cette ampleur laisserait également l'action survendue à court terme et se négocierait à une valorisation plus attrayante de 31x les estimations de BPA annuelles pour l'exercice 2022. En résumé, bien que je pense qu'AMD devrait bien se comporter au cours de l'année prochaine, je pense que la meilleure configuration attend un recul plus profond des niveaux de survente.

En passant à NFLX, le stock a déjà une marge de sécurité matérielle intégrée, et le sentiment sur le titre s'est considérablement détérioré, NFLX étant le moins performant du groupe FAANG. Malheureusement, alors que NFLX a affiché une forte croissance des revenus de 19% (25 % au deuxième trimestre 2020) et a dépassé les attentes de croissance du nombre d'abonnés au deuxième trimestre (1,54 MM contre 1,2 MM), il a guidé un troisième trimestre plus faible que ce que les analystes espéraient, avec des perspectives de 3,5 MM d'ajouts nets payés. Cela a accru les spéculations selon lesquelles les nouveaux entrants en streaming dans l'espace rendent très difficile pour NFLX de continuer à croître à son rythme précédent, alourdi par la concurrence féroce de Disney (DIS), Hulu et HBO. La bonne nouvelle est que même si cela est partiellement correct, Netflix semble avoir intégré une partie de cette décélération, s'échangeant à 37x les estimations pour l'exercice 2022. Au cours des cinq dernières années, NFLX s'est négocié dans une fourchette comprise entre 50 et 300 fois ses bénéfices, NFLX rattrapant maintenant sa valorisation après avoir consolidé l'année dernière.

Dans un pivot surprenant, NFLX a annoncé qu'il en était aux premiers stades de se développer dans les jeux vidéo, en considérant les jeux comme une autre catégorie de contenu, similaire à son expansion dans les films originaux. La concurrence dans l'espace de jeu est tout aussi féroce que le cinéma, mais NFLX a déclaré qu'elle inclurait les jeux vidéo dans les coûts d'abonnement de ses membres, de la même manière qu'AMZN a renforcé son offre Prime avec la musique et la vidéo, la rendant plus collante pour le consommateur moyen. et offrant beaucoup plus de valeur. Si NFLX réussit, cela pourrait revitaliser le titre et aider le titre à retrouver son multiple de prime par rapport à ses pairs technologiques à forte croissance. Notamment, la société génère plus de flux de trésorerie disponibles qu'auparavant, de sorte que les investissements dans les jeux sont facilement pris en charge par sa génération de flux de trésorerie disponibles. Cela renforce l'idée qu'il peut s'étendre à de nouvelles catégories et faire des paris à relativement faible risque, similaire à ce qui a fait le succès d'Amazon. com, Author's Chart)

En passant à la tendance des bénéfices de Netflix, nous pouvons voir que la société devrait augmenter son BPA annuel de près de 70 % cette année, avec une croissance de plus de 30 % attendue l'année prochaine également. Si nous nous tournons vers l'exercice 2023, le BPA annuel devrait augmenter de 192 % par rapport aux niveaux de l'exercice 2020, faisant de NFLX l'un des noms à la croissance la plus élevée dans l'espace technologique, bien qu'il s'agisse d'une méga-capitalisation. Ce taux de croissance des bénéfices justifie facilement un multiple de 45, ce qui se traduirait par une juste valeur de 672,00 $ sur la base des estimations du BPA annuel pour l'exercice 2023 de 17,77 $. Je dirais qu'un multiple de gains de 50 est également prudent, se traduisant par un objectif plus élevé de 888,50 $. Si nous utilisons l'objectif le plus élevé et le multiple légèrement plus riche, l'objectif offre une hausse de plus de 70 % par rapport à un cours de l'action de 508,00 $. Sur la base d'un multiple plus prudent de 45 et d'un objectif inférieur, il y a une hausse de plus de 32 %. Par conséquent, je considère NFLX comme une bonne affaire aux niveaux actuels, et je pense que ce recul a fourni l'une des entrées à faible risque au cours des dernières années. Ceci est corroboré par l'image technique, qui montre que NFLX revient à sa moyenne mobile hebdomadaire (ligne verte), ce qui a fourni une opportunité d'achat à plusieurs reprises.

(Source : TC2000.com)

Bien qu'il soit difficile de trouver de la valeur dans l'espace technologique, NFLX et AMD ressemblent à deux noms qui méritent d'être conservés en haut de la liste d'achats. Pour AMD, le point d'achat à faible risque s'élève à 95,00 $ si le titre peut à nouveau tester sa récente cassure. Pour NFLX, le stock semble très raisonnablement évalué aux niveaux actuels, et je reste longtemps le stock à partir d'un coût moyen plus proche de 450,00 $. Si nous devions voir une baisse en dessous de 480,00 $, je chercherais à ajouter à ma position. Cet écrit est à titre informatif seulement. Il ne constitue pas une offre de vente, une sollicitation d'achat ou une recommandation concernant une opération sur titres. Les informations contenues dans ce document ne doivent pas être interprétées comme des conseils financiers ou d'investissement sur quelque sujet que ce soit. Taylor Dart décline expressément toute responsabilité concernant les mesures prises sur la base de tout ou partie des informations contenues dans ce document.

Les actions NFLX se négociaient à 510,81 $ par action jeudi après-midi, en baisse de 1,59 $ (-0,31 %). Depuis le début de l'année, NFLX a baissé de -5,53 %, contre une hausse de 19,69 % de l'indice de référence S&P 500 au cours de la même période.

À propos de l'auteur : Taylor Dart

Taylor a plus d'une décennie d'expérience en investissement, avec un accent particulier sur le secteur des métaux précieux. En plus de travailler avec ETFDailyNews, il est un écrivain de premier plan sur Seeking Alpha. Apprenez-en plus sur les antécédents de Taylor, ainsi que des liens vers ses articles les plus récents. StockNews.com

Source link